Признание балансовой стоимости объекта основных средств в обязательном порядке подлежит прекращению: по выбытии; либо когда от его эксплуатации или выбытия не ожидается каких-либо будущих экономических выгод.

Для прекращения признания объекта в качестве основного средства предназначен документ «Выбытие ОС (МСФО)».

Документ имеет три вида операций:

Каждая из перечисленных операций разделяется по виду актива:

Операция «Перевод в предназначенные для продажи»

Организация должна классифицировать долгосрочный актив (или группу выбытия) как предназначенный для продажи, если его балансовая стоимость будет возмещена главным образом посредством операции по его продаже, а не его дальнейшего использования.

Для этого используется операция «Перевод в предназначенные для продажи».

В шапке документа указывается организация. Информативно для пользователя выводится вид движения (вид операции) и валюта международного учета для компании.

В табличной части отражены следующие параметры:

Основное средство – элемент справочника «Основные средства»;

Инв. № – реквизит «Инв.№» справочника «Основные средства»;

Счет учета ВНА, предназначенного для продажи – активы, предназначенные для продажи, должны быть отражены на отдельном счете учета. На этот счет будет перенесена стоимость основного средства;

Счет резерва переоценки ВНА для продажи - счет используется только для класса основных средств учитываемых по справедливой стоимости и имеющих ранее сформированный резерв переоценки. Резерв, ранее сформированный под основное средство, переведенное в категорию предназначенные для продажи, должен быть реклассифицирован на отдельный счет капитала.

Заполнение табличной части пользователем возможно вручную или автоматически. По кнопке «Подбор» в дополнительной табличной части будут отражены основные средства, которые в российском бухгалтерском учете выбыли посредством документов «Списание ОС», «Передача ОС» или были подготовлены для продажи «Подготовка к передаче ОС».

При проведении документа амортизационные расходы и обесценение по основному средству списываются на счет учета основного средства. После этого стоимость основного средства со счета учета переносится на счет ВНА, предназначенные для продажи.

Операция «Выбытие»

При выбытии основных средств происходит списание балансовой стоимости объекта на счет прочих расходов.

Движения, формируемые документом, зависят от того было ли ранее основное средство переведено в категорию «Внеоборотные активы для продажи» или выбытие происходит сразу.

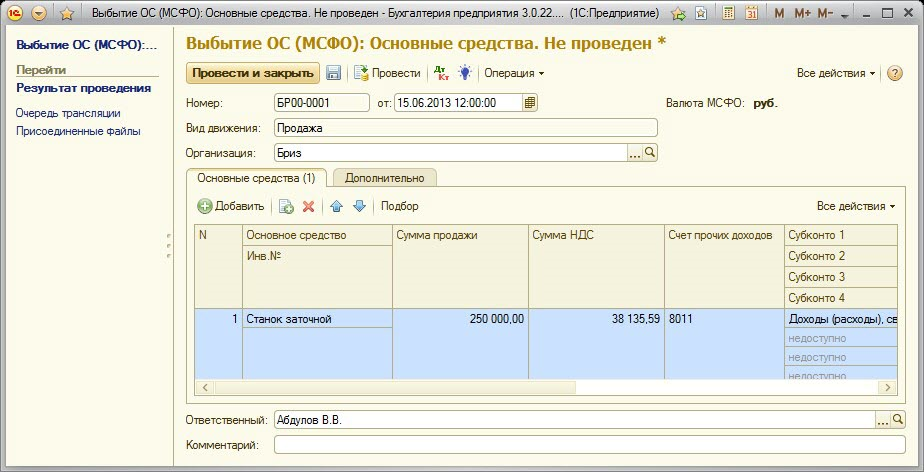

Операция «Продажа»

Если происходит продажа основного средства, то прибыль или убыток, возникающие в связи с прекращением признания объекта основных средств, в обязательном порядке должны определяться как разность между чистыми поступлениями от выбытия, если таковые имеются, и балансовой стоимостью данного объекта.

Для отражения операций по продаже основных средств предназначен вид движения «Продажа ОС» в документе «Выбытие ОС (МСФО)». В табличной части указывается основное средство, которое выбывает, счет списания балансовой стоимости с аналитикой, счет отражения дохода от продажи, сумма продажи и сумма НДС.

Если табличная часть заполняется автоматически по кнопке «Подбор», то сумма продажи и сумма НДС будут заполнены на основе бухгалтерских данных.

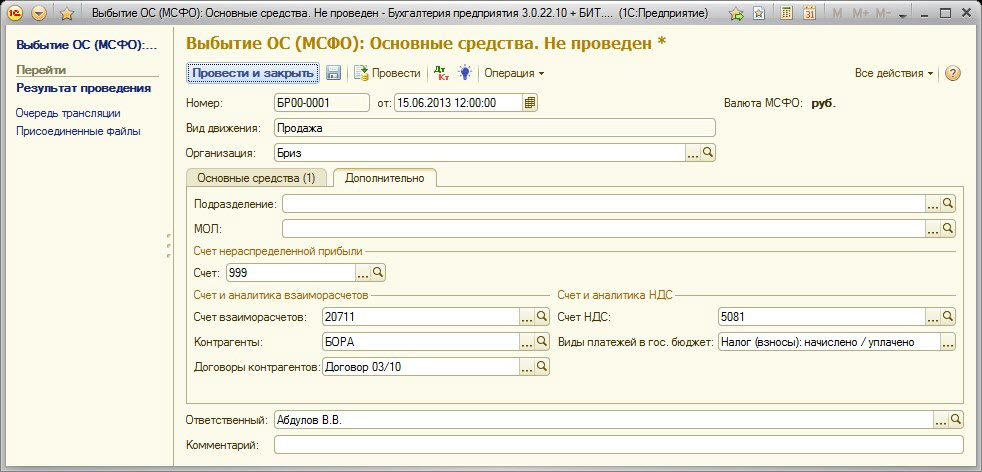

На закладке дополнительно отражаются счета взаиморасчетов, счет учета НДС и счет нераспределенной прибыли (для признания ранее созданного резерва, если модель учета основного средства «По справедливой (переоцененной) стоимости»).

Uploading ....

Uploading ....