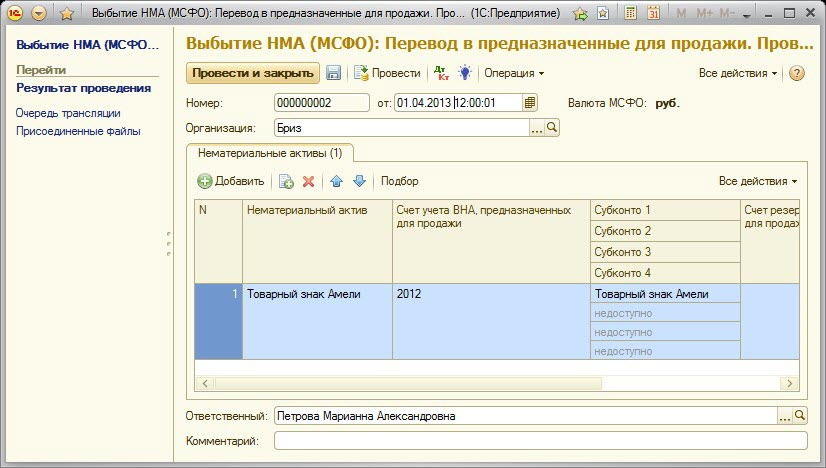

В шапке документа указывается организация. Информативно для пользователя выводится вид движения (вид операции) и валюта международного учета для компании.

В табличной части отражены следующие параметры:

Нематериальный актив - наименование нематериального актива;

Счет учета ВНА, предназначенного для продажи – активы, предназначенные для продажи, должны быть отражены на отдельном счете учета. На этот счет будет перенесена стоимость НМА;

Счет резерва переоценки ВНА для продажи - счет используется только для класса нематериальных активов, учитываемых по справедливой стоимости и имеющих ранее сформированный резерв переоценки. Резерв, ранее сформированный под нематериальный актив, переведенный в категорию предназначенные для продажи, должен быть реклассифицирован на отдельный счет капитала.

Заполнение табличной части возможно пользователем вручную или автоматически. По кнопке «Подбор» в дополнительной табличной части будут отражены нематериальные активы, которые в бухгалтерском учете выбыли посредством документов «Списание НМА», «Передача НМА».

Механизм «Подбора объектов табличной части» был описан в пункте «Принятие к учету основных средств» параграфа «Основные средства».

В процессе проведения документа амортизационные расходы и обесценение по нематериальному активу списываются на счет учета нематериального актива. После этого стоимость нематериального актива со счета учета переносится на счет ВНА, предназначенные для продажи.

Внеоборотные активы, предназначенные для продажи, должны оцениваться по наименьшей из двух величин: балансовой стоимости и справедливой стоимости за вычетом затрат на продажу, при этом амортизация таких активов должна быть прекращена.

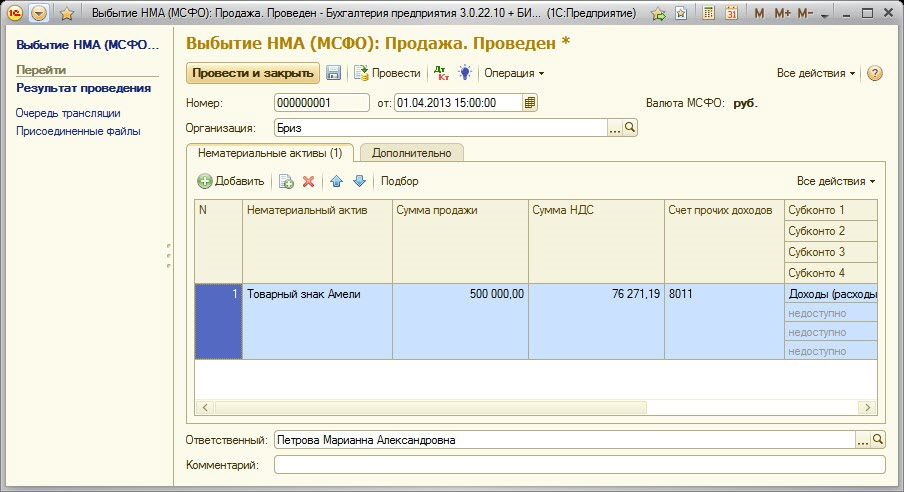

Рассмотрим операцию «Выбытие».

При выбытии нематериальных активов происходит списание балансовой стоимости объекта. Движения, формируемые документом, зависят от того был ли ранее нематериальный актив переведен в категорию «Внеоборотные активы для продажи» или выбытие происходит сразу.

В табличной части указывается нематериальный актив, который выбывает, а также счет списания балансовой стоимости с аналитикой.

Если происходит продажа нематериального актива, то прибыль или убыток, возникающие в связи с прекращением признания объекта нематериального актива, в обязательном порядке должны определяться как разность между чистыми поступлениями от выбытия, если таковые имеются, и балансовой стоимостью данного объекта.

Для отражения операций по продаже нематериальных активов предназначен вид движения «Продажа НМА» в документе «Выбытие НМА (МСФО)». В табличной части указывается нематериальный актив, который выбывает, счет списания балансовой стоимости с аналитикой, счет отражения дохода от продажи, сумма продажи и сумма НДС.

Если табличная часть заполняется автоматически по кнопке «Подбор», то сумма продажи и сумма НДС будут заполнены на основе бухгалтерских данных. Uploading ....

Uploading ....