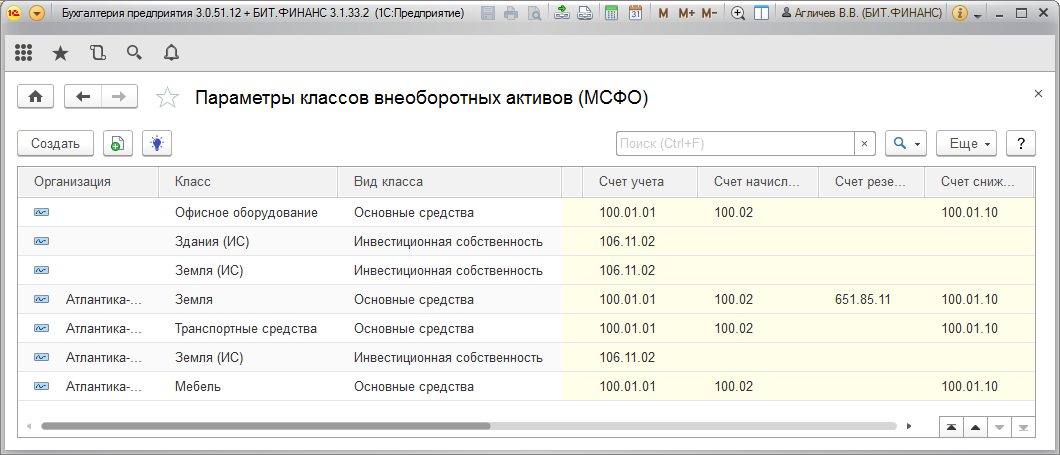

Для каждого класса определяются параметры учета, которые фиксируются в регистре сведений «Параметры классов ВНА (МСФО)» (Раздел «ВНА МСФО (БИТ)»).

Данные параметры учета в дальнейшем автоматически подставляются в документ «Принятие к учету ОС (МСФО)», в зависимости от указанного класса ОС.

В регистре сведений «Параметры классов ВНА (МСФО)» указываются следующие параметры учета:

Организация – элемент справочника «Организации»;

Класс - элемент справочника «Класс основных средств (МСФО)» или «Класс НМА (МСФО)». Класс – это группа активов, одинаковых по содержанию и характеру их использования в операциях организации;

Вид класса - может принимать одно из трех значений: «Основные средства», «Инвестиционная собственность», «Нематериальные активы»;

Модель учета – может принимать одно из двух значений: «По первоначальной (исторической) стоимости», «По переоцененной (справедливой) стоимости». Выбранная модель учета должна последовательно применяться ко всему классу основных средств. Изменение стоимости основных средств, учитывающихся по модели учета «По первоначальной (исторической) стоимости», отражается документом «Обесценение ОС (МСФО)». Изменение стоимости основных средств, учитывающихся по модели учета «По переоцененной (справедливой) стоимости» отражается документом «Переоценка ОС (МСФО)»;

Счет учета – счет учета основного средства;

Счет начисления амортизации – счет, на который начисляется амортизация основного средства;

Счет резерва переоценки – счет собственного капитала для начисления резерва для класса основных средств, учитываемых по переоценной (справедливой) стоимости;

Счет снижения стоимости – счет отражения обесценения основного средства;

Счет расходов от переоценки – счет для отражения убытков от переоценки и обесценения;

Счет доходов от переоценки – счет для отражения возврата убытков от обесценения и переоценки;

Минимальный срок амортизации (Максимальный срок амортизации) – параметры, определяющие рамки наибольшего и наименьшего срока начисления амортизации для объектов основных средств одного класса. Минимальный срок амортизации подставляется в документ «Принятие к учету ОС (МСФО)». Если минимальный срок полезного использования не задан, то при подборе основного средства по данным бухгалтерского учета, в документ будет подставляться срок полезного использования из бухгалтерского учета.

Способ отражения расходов по амортизации – элемент справочника «Способы отражения расходов (МСФО)», определяющий счет расходов и аналитику для начисления амортизации основного средства.

Удаление строки регистра сведений с параметрами становится невозможным при наличии в системе основного средства данного класса.

Uploading ....

Uploading ....