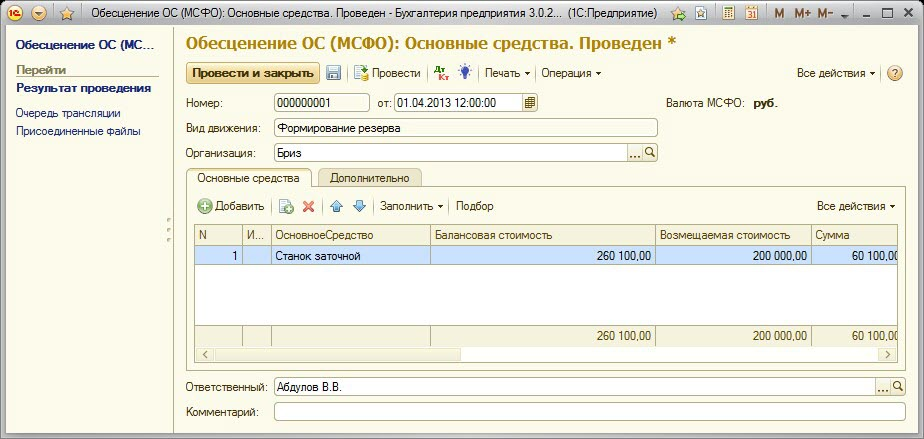

В шапке документа отражаются: дата документа и организация. А также отображается информация о виде движения (вид операции) и валюте МСФО организации.

На закладке «Основные средства» в табличной части фиксируются следующие параметры:

Основное средство - элемент справочника «Организации»;

Инв. № - реквизит «Инв №.» справочника «Основные средства»;

Балансовая стоимость – сумма, в которой признается актив после вычета накопленной амортизации и накопленного убытка от обесценения. Величина балансовой стоимости рассчитывается автоматически, редактирование недоступно;

Возмещаемая стоимость – большее из двух значений: чистой продажной цены актива и его ценности использования. Указывается вручную.

Сумма – разница между балансовой и возмещаемой стоимостью;

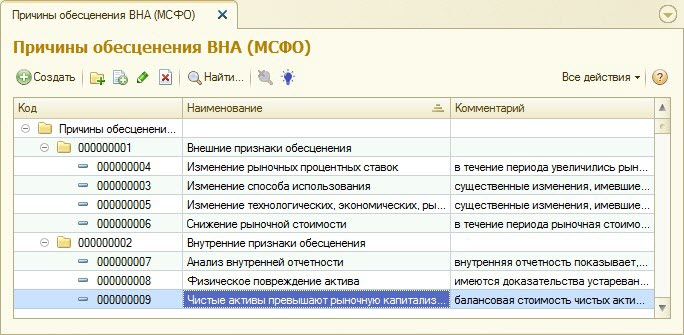

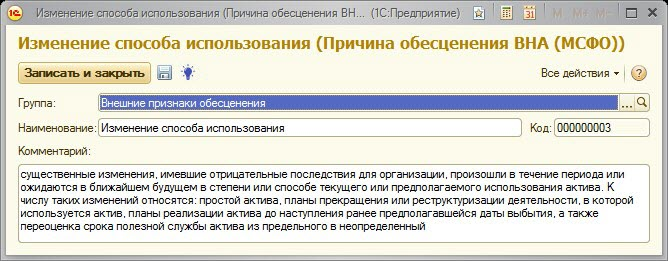

Причина обесценения – элемент справочника «Причина обесценения ВНА (МСФО)»;

Счет снижения стоимости – счет отражения снижения стоимости основного средства. Заполняется автоматически на основе регистра сведений «Параметры классов ВНА (МСФО)»;

Счет доходов/ расходов с аналитикой – счет отражения результатов обесценения или возврата резерва в прибыли или убытках. Заполняется автоматически на основе регистра сведений «Параметры классов ВНА (МСФО)».

При формировании резерва система проверяет возмещаемую стоимость. Она не может быть меньше ликвидационной стоимости.

При возврате резерва под обесценение возмещаемая стоимость после возврата убытков от обесценения не может быть больше, чем балансовая стоимость до обесценения за минусом той амортизации, которая начислялась бы на объект ОС, если бы он не был обесценен.

Нельзя вернуть резерв под обесценение основного средства операцией «Возврат резерва», если ранее не была проведена операция «Формирование резерва» по этому объекту ОС.

Uploading ....

Uploading ....