Международный стандарт IAS 36 «Обесценение активов» регламентирует регулярную проверку нематериальных активов на обесценение. Если существуют внешние или внутренние признаки обесценения, то компетентные специалисты определяют сумму обесценения.

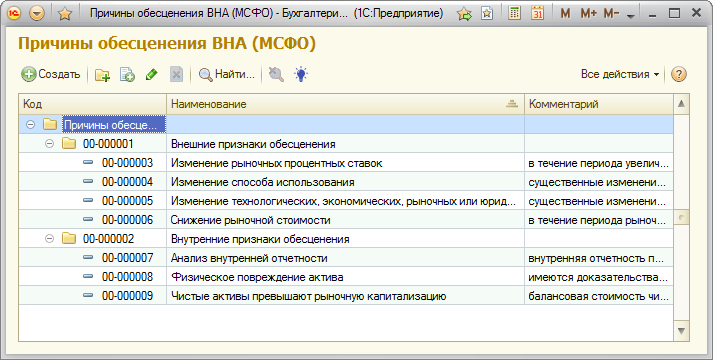

Для каждой операции обесценения нематериального актива пользователь фиксирует признак, по которому выявлено обесценения. Признаки обесценения хранятся в справочнике «Причины обесценения ВНА (МСФО)». Справочник является иерархическим, то есть пользователь сможет разбить по группам признаки на внешние и внутренние.

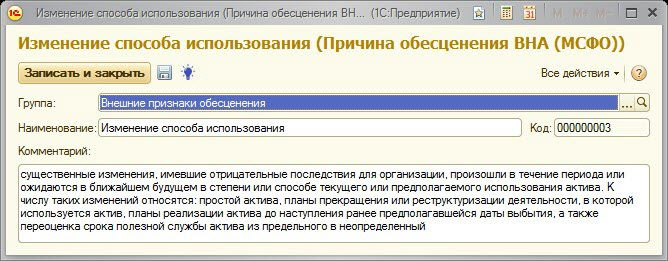

Элемент справочника имеет следующий вид:

В карточке справочника фиксируется наименование признака и развернутый комментарий.

Указание причины обесценения в документе делает учет более прозрачным и удобным для анализа. Так при возврате резерва всегда можно обратиться к тому признаку, который был указан при обесценении и проверить его выполнение в настоящее время.

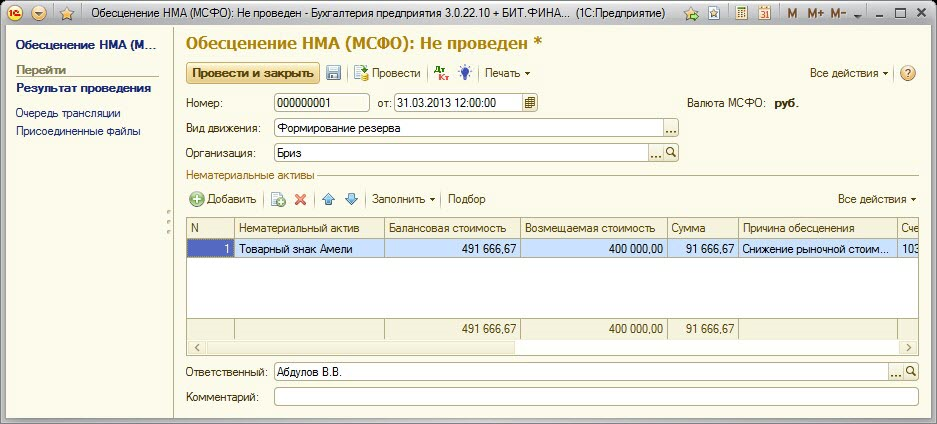

Для формирования резерва и возврата резерва под обесценение по нематериальным активам предназначен документ «Обесценение НМА (МСФО)». Документ имеет две взаимообратные операции: формирование резерва и возврат резерва.

В шапке документа отражаются: дата документа и организация. Для информации выводится информация о виде движения (вид операции) и валюте МСФО организации.

В табличной части фиксируются следующие параметры:

Нематериальный актив - наименование нематериального актива;

Балансовая стоимость – сумма, в которой признается актив после вычета любой накопленной амортизации и накопленного убытка от обесценения. Величина балансовой стоимости рассчитывается автоматически и для редактирования недоступна;

Возмещаемая стоимость - большее из двух значений: чистой продажной цены актива и его ценности использования. Указывается вручную.

Сумма – разница между балансовой и возмещаемой стоимостью;

Причина обесценения – элемент из справочника «Причина обесценения ВНА (МСФО)»;

Счет снижения стоимости – счет для отражения снижения стоимости основного средства проставляется автоматически на основании параметров класса, указанного для объекта нематериального актива. Заполняется автоматически на основе регистра сведений «Параметры классов ВНА (МСФО)»;

Счет доходов/ расходов с аналитикой – счет отражения результатов обесценения или возврата резерва в прибыли или убытках. Заполняется автоматически на основе регистра сведений «Параметры классов ВНА (МСФО)».

При возврате резерва под обесценение возмещаемая стоимость после возврата убытков от обесценения не может быть больше, чем балансовая стоимость до обесценения за минусом той амортизации, которая начислялась бы на объект НМА, если бы он не был обесценен.

Нельзя вернуть резерв под обесценение нематериального актива операцией «Возврат резерва», если ранее не была проведена операция «Формирование резерва» по этому объекту НМА. Uploading ....

Uploading ....