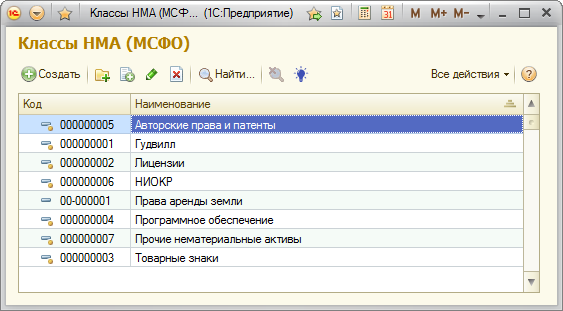

В системе реализовано разделение нематериальных активов на классы. Перечень элементов представлен в справочнике «Классы нематериальных активов (МСФО)».

Каждая компания может пересмотреть разделение на классы и внести изменения в существующую группировку.

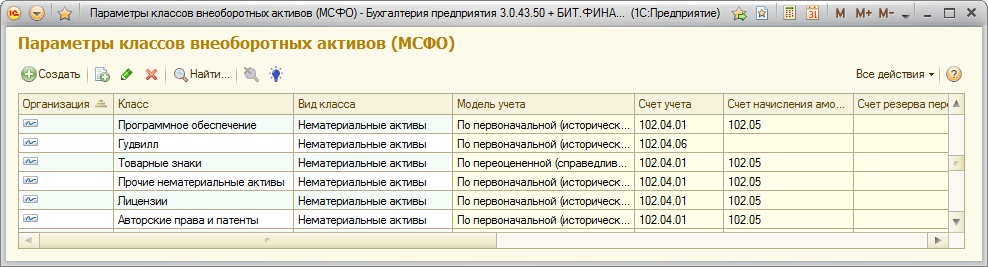

Каждый класс имеет свои параметры учета, который фиксируются в регистре сведений «Параметры классов ВНА (МСФО)».

Пользователь фиксирует для класса ряд параметров, которые позволяют автоматизировать проведения документов.

Организация – юридическая единица, по которой ведется учет;

Класс - группа активов, одинаковых по содержанию и характеру их использования в операциях организации;

Вид - в справочнике хранится классификация основных средств, инвестиционной собственности и нематериальных активов;

Модель учета - организация должна выбрать либо модель учета по первоначальной стоимости, либо модель переоценки;

Счет учета – счет учета нематериального актива;

Счет начисления амортизации – счет, на который начисляется амортизация на нематериальный актив;

Счет резерва переоценки – счет собственного капитала для начисления резерва для класса нематериальных активов, учитываемых по переоценной (справедливой) стоимости;

Счет снижения стоимости – счет отражения обесценения нематериальных активов;

Счет расходов от переоценки - счет для отражения убытков от переоценки и обесценения;

Счет доходов от переоценки – счет для отражения возврата убытков от обесценения и переоценки;

Минимальный срок амортизации (Максимальный срок амортизации) – наибольший и наименьший срока начисления амортизации для объектов нематериальных активов одного класса. Минимальный срок амортизации подставляется в документ «Принятие к учету НМА (МСФО)».

Удаление строки регистра сведений с параметрами невозможно при наличии в системе нематериального актива данного класса.

Uploading ....

Uploading ....