Документ «Протокол расхождений» позволяет отразить в системе расхождения в учете компаний Группы, которые объективны по своей природе, но должны быть устранены при составлении консолидированной отчетности. Например, «Деньги в пути»: покупатель заплатил поставщику, однако деньги ему еще не поступили.

Протокол расхождений, по сути, является аналогом «ручной» операции (проводки) по счетам учета.

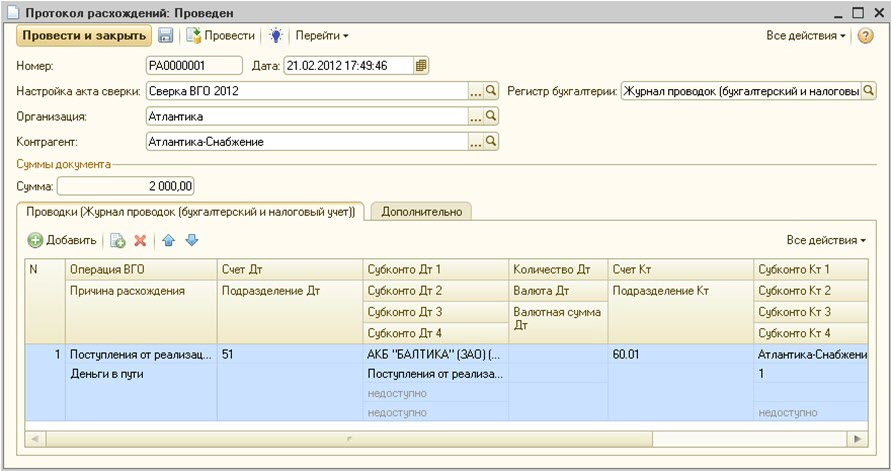

В шапке документа указываются:

Настройка акта сверки – выбирается из справочника, служит для определения списка используемых счетов учета;

Организация – компания, которая проводит сверку;

Контрагент – контрагент, по отношению к которому осуществляется сверка;

Регистр бухгалтерии, по которому проводится сверка.

Для каждой проводки необходимо указать соответствующую операцию ВГО и причину расхождения. Причины расхождений во внутригрупповых оборотах хранятся в справочнике «Причины расхождений». Uploading ....

Uploading ....